央企和国企主导

“现在业务不好做,”从事分布式光伏发电业务的刘虎对界面新闻说,“我们比不过央企、国企”。

一直以来,在这一领域,由于项目琐碎、量小且管理难度大,都是由民营企业深耕,央企和国企对此一直持观望态度。但自2021年下半年以来,整县推进的政策引爆了分布式光伏市场。

在我国,分布式光伏电站可分为屋顶分布式光伏电站以及不超过 20 兆瓦的渔光互补、农光互补和林光互补等光伏电站。屋顶分布式光伏电站主要包括工业屋顶分布式光伏电站、商业屋顶分布式光伏电站以及户用屋顶分布式光伏电站。

渔光互补、农光互补和林光互补等光伏电站分别是以鱼塘水面、农业大棚、 宜林地等空间为依托建设的光伏电站。

2021年6月下旬,国家能源局综合司下发关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知。光伏整县推进的大幕正式拉开。上述通知下发仅仅4天后,国家电投就与5县市达成合作意向。一个月后另一家能源央企——国家能源集团下达通知:到2022年底,国家能源集团系统开发(主导、参与及签署开发协议)不少于500个县(市、区)域。到了2021年9月14日,国家能源局正式确定了676个整县推进的试点名单。

一时间,五大电力央企:国家能源投资集团、中国华能集团、中国华电集团、中国大唐集团、国家电力投资集团,以及“六小豪门”国投电力、中广核、三峡集团、华润电力、中节能(太阳能)、中核纷纷入局。

以浙能、广东能源集团、广州发展、京能、深能、云南能投、水发能源、申能、晋能、乌江能源等十大地方国企为代表的国有投资平台也不甘落后。

中石油、中石化、道达尔等能源巨头也加入分布式光伏业务的混战中。

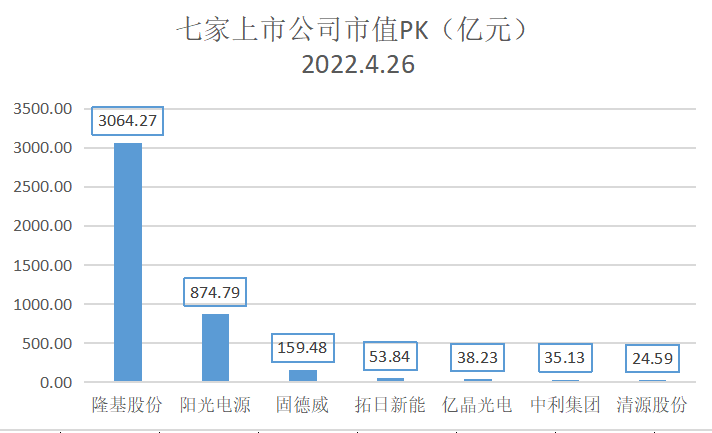

无论是央企还是地方国企旗下上市公司,均可谓财大气粗,在这场竞赛中占据天时地利。

中国电力集团旗下相关上市公司市值超8000亿元,三峡集团旗下的2家上市公司市值也接近6800亿元。地方国企中,广州发展、浙江新能等也实力不俗。

刘虎告诉界面新闻 ,央企如五大电力集团有特殊的资金渠道,能拿到便宜的资金成本。在定向降准降息政策下,他们拿到的资金价格远远低于目前市场价格。在以民营企业作为投资主力的时代,由于难以拿到银行贷款,大部分民营企业需要通过融资租赁来获得项目融资,利息成本高达8%甚至以上。

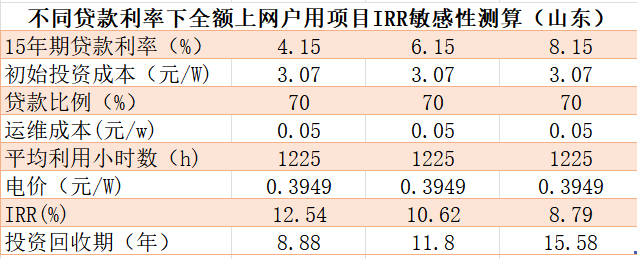

天风证券做过一项测算,以山东省为例,预计2022年全额上网户用项目初始投资成本为3.07元/w,若贷款比例为70%,若贷款利率从8.15%降至4.15%,则分布式光伏内部投资回报率将由8.79%提高至12.54%,投资回报期则从16年缩短至9年内。

制图:尹靖霏,李熠楠,数据来源:国家统计局、天合智慧分布式光伏公众号,天风证券

制图:尹靖霏,李熠楠,数据来源:国家统计局、天合智慧分布式光伏公众号,天风证券

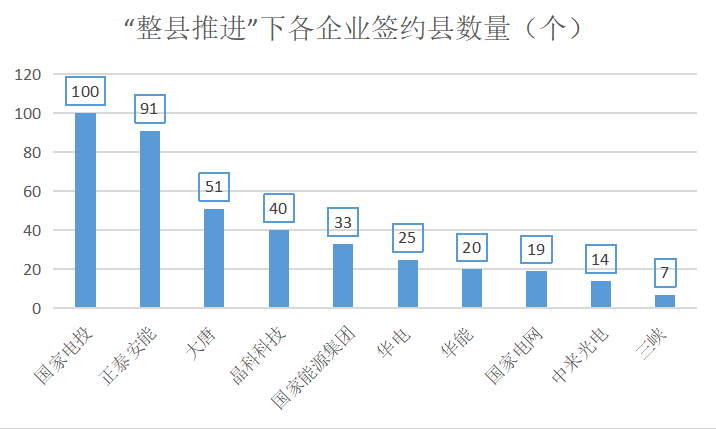

在整县政策下,央企、国企长驱直入。截至2021年,国家电投签约的县域数量已达100家,大唐、国家能源集团、华电、华能、国家电网签约的数量依次为51家、33家、25家、20家和19家。

制图:尹靖霏,李熠楠,数据来源:天风证券

制图:尹靖霏,李熠楠,数据来源:天风证券

虽然央企资金实力雄厚,信誉度高,但缺乏相关实战经验,而这正是民营企业所擅长的。也正因为此,在国企入场后,项目可打包交由民企代开发。

户用分布式光伏、工商业分布式光伏的开发模式有雷同之处。

在户用分布式光伏领域中,中信建投指出,从收益分配来看可以大致分为两种,即直接销售系统(农户自持)和合作开发模式。

第一种为农户自持电站,直接销售全套系统给农户,电站生命周期内所有收益归农户所有,这类直接销售模式可以细分为全款销售、贷款、融资租赁三种模式;

第二种为合作开发模式,电站所产生的收益在农户、电站持有方之间分配,通常形式是电站持有方出系统,农户出屋顶,电站持有方每年以30-60元/片组件价格的租金付给农户,发电收益归电站持有方,农户不负责电站的购买、安装、运维等,以上均由电站持有方负责进行。

合作发开模式又可细分成3种,其中打包出售和代开发逐步成主流模式。

打包出售模式:民企作为与农户合作共建电站的主体进行项目的建设、开发,然后将电站销售给更适合持有运营电站的国企(国企将成为合作共建电站的主体),以此赚取部分差价,该类模式可以提升民企周转效率,发挥灵活性优势。

代开发模式:民企在这个过程中通常负责与农户洽谈(开发)、电站建设、安装、并网,但与农户合作共建电站的主体从项目开发开始就是国企,民企只参与项目开发、建设流程,不作为合作主体,民企从中赚取项目开发、建设费用。

工商业电站商业模式和户用类似,分为业主自己持有电站、电站运营商持有电站两大类。与户用“全额上网”不同,目前新增的工商业光伏大部分为“自发自用,余电上网”,收益率弹性可以更大。

民企上市公司竞速

民企上市公司,尤其是光伏行业上市公司纷纷加入这一大军中,而这并不是分布式光伏第一次“狂欢”,上一个”春天“出现在2017年前后。

当时,在分布式光伏市场中,前中国首富李河君和借壳上市的汉能是第一个“吃螃蟹”的公司,而拥有3家上市公司的“协鑫系”也在2016年9月末下发通知,动员全体员工,利用节假日期间进行全员分布式业务开发。

随后,天合光能(688599.SH)创办“天合富家”,阿特斯太阳能(CSIQ.O)打下“太阳花园”品牌,纷纷涉足分布式光伏。但一路高歌之下却是乱象丛生,2018年“531”政策重拳出击,这一市场因政策整顿而跌落谷底。

2021年政策急转,惊起层层大浪。根据国家能源局发布的信息,2021年全国光伏新增装机55GW,为历年来最高。其中,光伏电站25.6 GW;分布式光伏29GW,约占全部新增光伏发电装机的55%,历史上首次超过集中式电站。2022年一季度则再创佳绩。

从硅片、电池、光伏辅材、光伏组件、逆变器到光伏发电站,在这一狭长的光伏产业链上,众多上市公司再次发力。

制图:尹靖霏,李熠楠 ,数据来源:choice终端

制图:尹靖霏,李熠楠 ,数据来源:choice终端

隆基股份(601012.SH)直接“绑定”中国石化。截至2021年12月,中国石化与隆基新能源已签约147座加油站分布式光伏项目,分布在陕西、湖北、安徽及广东等地。

光伏电池环节的中利集团(002309.SZ)、亿晶光电(600537.SH)、拓日新能(002218.SZ)等诸多上市公司也涉足其中。

中利集团称自行开发、投资建设并运营分布式光伏业务,建成后打包出售给央、国企或其他收购者,公司可持有部分优质电站。

拓日新能4月21日称,将斥资5亿元资投建东益新能100MW农光互补电站项目,同时将加快湖北拓绿新能300MW农(渔)光互补、推进与央国企在陕西上百兆瓦级工程和整县分布式等光伏电站项目的建设。

亿晶光电3月29日在投资者互动平台表示,目前持有运营的分布式电站总装机量为30MW。

光伏辅材环节也有不少企业进军分布式光伏领域。

清源股份(603628.SH)正在历经从集中式光伏转向分布式。公司的一项业务是光伏电站开发、建设和运维。随着光伏平价时代的来临,为降低融资风险,自2021年年中,清源股份表示,将不再激进扩大自持电站规模,并计划持续优化电站资产,转向以工商业屋顶及户用光伏电站投资为主。

光伏组件环节已有不少企业看中了分布式光伏业务,有巨头在这一赛道已占据先发优势。

天合光能通过“天合富家”品牌已在户用赛道上占据一席之地。

光伏组件巨头晶科能源(688223.SH)则是直接把目光投向海外。其从 2017 年第三季度开始停止开发新的海外光伏电站项目,但在2021年12月,晶科能源控股宣布子公司晶科能源股份有限公司与占据巴西市场约31%份额的巴西大型光伏发电解决方案经销商AldoSolar达成2022年合作,双方签署了晶科能源迄今为止装机容量最大的海外分布式发电经销协议。

东方日升(300118.SZ)2022年3月9日表示,公司积极布局国内分布式光伏业务并已实现少量销售。

光伏逆变器环节的上市公司多通过融资租赁的方式拓展户用客户。

固德威(688390.SH)则是通过给光伏用户担保融资融资,推进分布式光伏业务的拓展。公司拟与银行、融资租赁公司等金融机构签订合作协议,由金融机构为家庭用户、企事业单位等购买光伏发电产品及服务提供融资服务。融资人以光伏电站发电所产生的收益、补贴收入作为主要还款来源。固德威担保额度已从2021年4月的0.35亿元,提升至2021年年末的10.35亿元。

阳光电源(300274.SZ)2021年分布式业务聚焦“大客户开发+渠道拓展”两种模式,与中石油、中石化、蔚来、蒙牛、达能等客户达成项目合作。在“家阳光”合作共建业务模式下,2021年阳光家庭光伏全年装机量同比增长超过500%,从2018年至2021年末,公司家庭光伏产品用户、工商业分布式项目业主担保额度达6.7亿元。

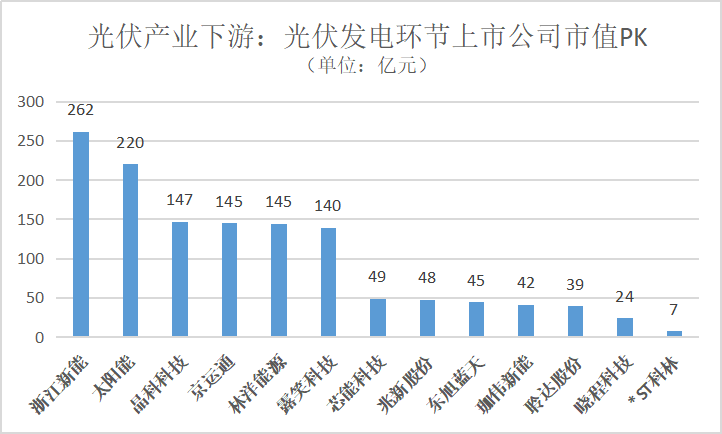

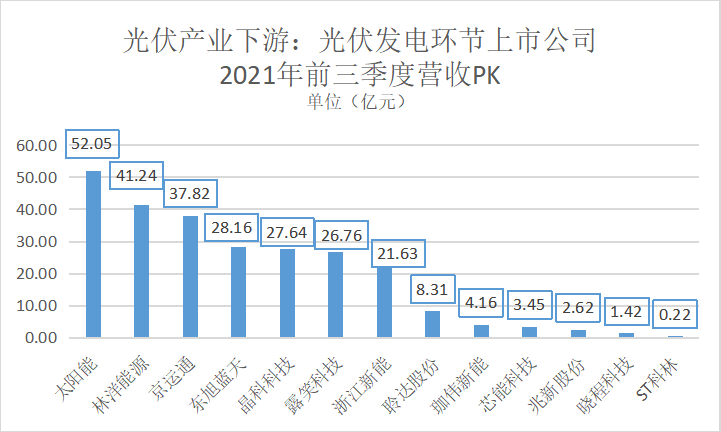

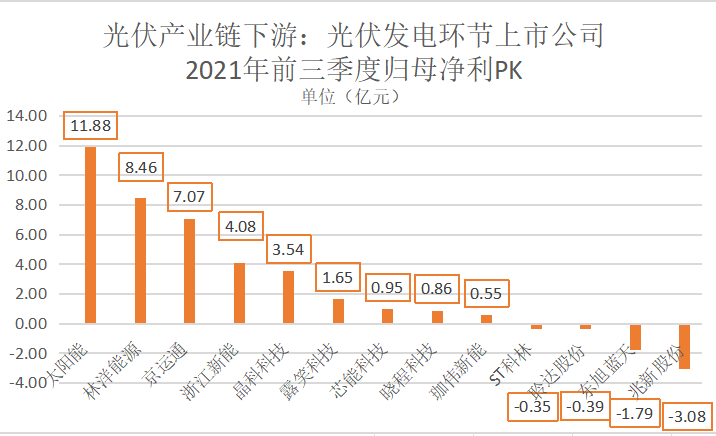

作为光伏产业链上的最后一站,在分布式业务上,光伏发电环节扮演的角色更为重要。A股上至少有13家光伏发电上市公司。除太阳能(000591.SZ)、浙江新能(600032.SH)分别隶属国资委、浙江省国资委外,其余均为民营企业。

制图:尹靖霏,李熠楠 ,数据来源:choice终端

制图:尹靖霏,李熠楠 ,数据来源:choice终端

制图:尹靖霏,李熠楠 ,数据来源:choice终端

制图:尹靖霏,李熠楠 ,数据来源:choice终端

制图:尹靖霏,李熠楠 ,数据来源:choice终端

制图:尹靖霏,李熠楠 ,数据来源:choice终端

以三家老牌光伏发电厂商林洋能源(601222.SH)、京运通(601908.SH)和兆新股份(002256.SZ)为例,光伏发电环节的上市公司多是采用通过EPC(工程总承包)、BT(建设-转让)和BOO(自建自持)等方式开发及建设,并开展光伏、风能电站运营业务。

比如,总市值超140亿元的林洋能源。以“开发+EPC+运维”模式与中广核、华能、申能、三峡、中电建、中能建等央国企在国内外合作。2022年4月13日发布公告,公司将其持有5个子公司100%股权转让给武汉绿曦,涉及的装机容量合计为154MW,股权转让对价约为3.65亿元。此次拟转让的电站均位于安徽省宿州市,交易涉及多种电站类型,包括屋顶分布式、农光互补以及地面分布式光伏电站。

总市值近150亿元的晶科科技(601778.SH)直接“攻陷”地方政府。晶科科技2021年11月中旬称,公司及全资子公司晶坪电力就推进整县屋顶分布式光伏开发试点工作与多地政府及企业签署了合作框架协议,共同推进屋顶分布式光伏电站项目开发,预计建设分布式光伏电站项目装机容量合计约450兆瓦。2021年在整县推进期间,晶科科技已签约的县域就达40家。

于2018年7月上市的芯能科技(603105.SH)的主要聚焦于工商业分布式光伏业务。

除光伏行业上市公司外,跨界涉足分布式光伏已不再是新鲜事。

电气机械和器材制造业,有低压电器渠道拓展经验的正泰电器(601877.SH)已成为户用分布式光伏的领头羊之一。

彩电行业有家电渠道拓展经验的创维集团(00751.HK)借此优势快速成长。